有限合伙企业虽不能避税,但可以控制公司

发布日期:2022-01-11 浏览次数:2155

作者:陈醉

一、合伙企业“税务筹划”功能的丧失

不知道大家有没有注意到,薇娅事件中有一个词频繁出现在公众视野:合伙企业。

根据企查查显示,薇娅一共注册了7家合伙企业和16家个人独资企业。薇娅为什么要这样做?

根据国发【2000】16号文的规定,自2000年1月1日起,对合伙企业和个人独资企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

财税[2000]91号文件进一步规定,自2000年1月1日起,合伙企业和个人独资企业统一按照个人所得税法的规定,比照个人所得税的“个体工商户的生产经营所得”应税项目,适用5% ~ 35%的五级超额累进税率,计算征收个人所得税。

个人所得税的征收方式一般有两种,一种为查账征收,另一种为核定征收。一般来说,相比查账征收,核定征收所缴纳的所得税要少许多。

可以看出来,薇娅注册这些合伙企业和个人独资企业的目的是为了“税务筹划”。

为了打击薇娅们的避税行为,2021年12月30日,财政部、税务总局联合发布了《关于权益性投资经营所得个人所得税征收管理的公告》,第一条明确规定:持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税!

二、合伙企业的另一种功能:控制公司

合伙企业的“税务筹划”功能丧失了,是不是意味着合伙企业这种企业形式对于企业家来说就没有存在价值了?当然不是!合伙企业还有另外一种重要的功能:控制公司。

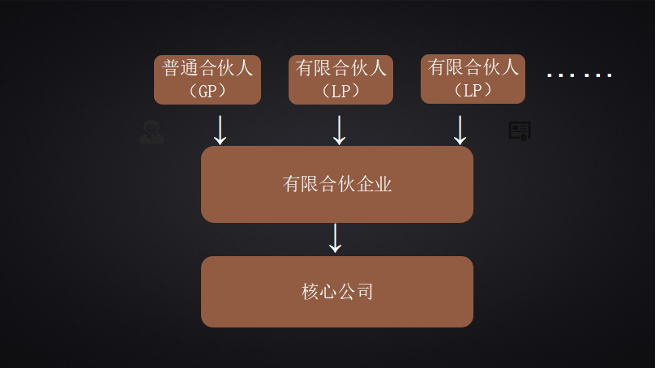

根据《合伙企业法》第二条、第六十七条、第六十八条的规定,合伙企业有两种形式,普通合伙企业和有限合伙企业。有限合伙企业由普通合伙人(general partner,简称GP)和有限合伙人(limited partner,简称LP)组成。

其中普通合伙人对合伙企业债务承担无限连带责任,担任合伙企业的执行合伙事务,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,但是不能执行合伙事务,不得对外代表有限合伙企业。

企业家可以充分利用《合伙企业法》的上述规定,在合伙企业中担任普通合伙人,掌握合伙企业的表决权,再通过有限合伙企业持股核心公司,从而实现对核心公司的控制。典型架构如下:

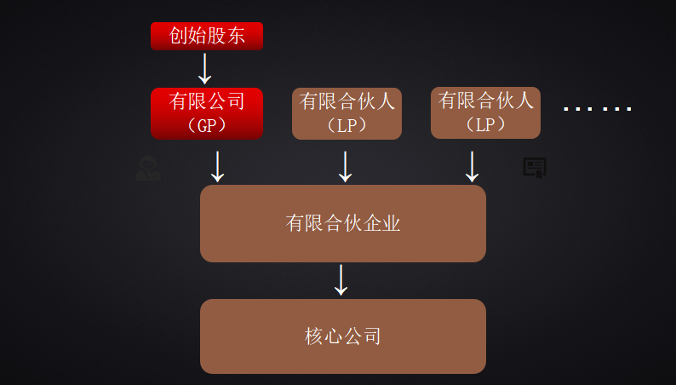

你可能会担心,担任普通合伙人,虽然可以享有全部表决权,但是要对合伙企业债务承担连带责任,这是不是太冒险了?

其实,合法规避这种风险也不是没有办法。

《合伙企业法》第二条规定:本法所称合伙企业,是指自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。

所以,无论是普通合伙人还是有限合伙人,可以是个人,也可以是公司。为了规避普通合伙人对合伙企业债务承担连带责任的风险,企业家可以先注册成立一家公司,公司作为有限合伙企业的普通合伙人,创始人则持股这家公司。这样一来,虽然这家公司作为普通合伙人需要对合伙企业债务承担连带责任,但企业家仅以注册资本为限承担有限责任。架构如下:

通过以上可以看出,合伙企业因为其独特的两类合伙人制度规定,为企业家掌握公司话语权、实现“权钱分离”提供了浑然天成的平台,成为实践中企业家使用较多的控制权方式。

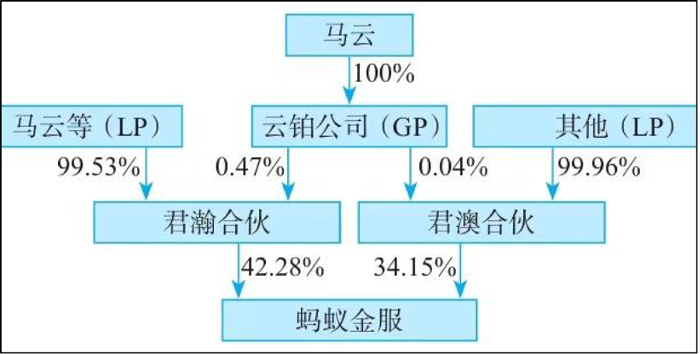

上图:蚂蚁金服股权架构图(局部)

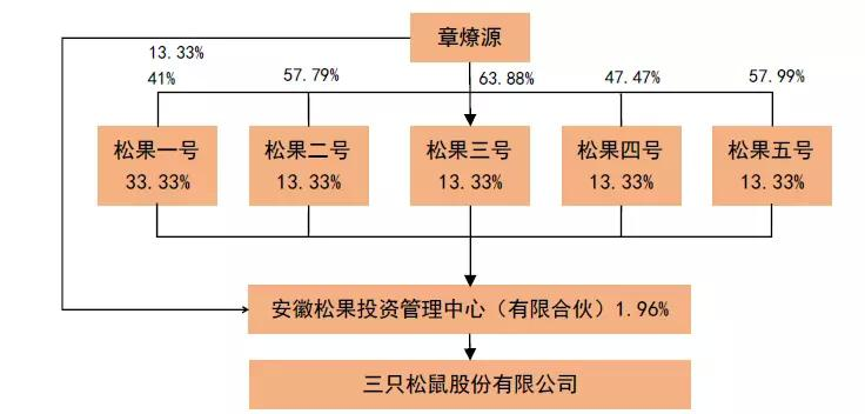

上图:三只松鼠股权架构图(局部)

三、有限合伙架构的适用情形

正因为有限合伙企业的控制权功能,有限合伙企业架构可以适用于以下情形:

第一,希望实现权钱分离的创始人股东。对于一些资金密集型企业,例如科创公司、互联网企业,对于资金的依赖程度较高,在企业发展过程中难免要引进财务投资人。为了保持公司控制权,可以采取有限合伙企业架构,让财务投资人通过有限合伙企业间接持股核心公司,创始人自己则作为有限合伙企业的普通合伙人,执行合伙事务,掌握核心公司的控制权。

第二,股权激励中的员工持股平台。当公司渡过了生存期,商业模式得以验证,准备跨越式发展时,这时候需要对员工做一轮股权激励。如果激励对象较多,以合伙企业作为持股平台,不仅方便管理,还有利于创始股东掌握控制权。

写在最后:

财政部和税务总局的一纸文件,废除了合伙企业的“税务筹划”功能。然而,合伙企业独特的两类合伙人制度设计,为企业家实现“权钱分离”、掌握公司控制权提供了强大的法律保障。作为企业家,在公司发展的同时,也要充分使用法律赋予我们的利器,为企业保驾护航,增强企业竞争力,促进企业长足发展。